LD Capital:Mobile 7天十倍DePin赛道破圈在老钱入局前

时间:2023-12-20 15:52 来源: 作者: 点击:次

原文作者:Yilan, Lisa

一.破圈在老钱入局前夕的 DePin 赛道DePin 是中心化物理基础设施网络(Decentralized Physical Infrastructure Networks)的简称, 21 年底,IOTEX 称此赛道为 MachineFi, 2022 年底,Messari 首次引入了 DePIN 这一新概念,并表示它是未来十年中最关键的加密投资赛道之一。未来十年我们能够期待传统机构注入增量资金, 传统资金的介入会颠覆以往围绕加密原生应用程序的完全链上经济投机的偏好,转向更具链下逻辑和现实 impact 的投资机会。DePin 在加密发展进程中的重要性和投资潜力,契合了寻找加密世界新叙事资金的需求。 DePin 概念核心在于利用代币激励用户部署硬件设备,以提供真实世界的商品与服务或数字资源。DePIN 可以分为物理资源网络和数字资源网络两部分来理解,物理资源网络(Physical Resource Networks, PRN)即用户通过分布在各地的硬件提供 WiFi, 5 G, VPN, 地理空间数据,信息共享等服务;数字资源网络(Digital Resource Networks, DRN)即通过硬件设施提供数字资源的物理基础设施网络,包括宽带网络、存储网络和算力网络等。 简单来说,DEPIN 就是利用硬件,提供可能涉及到软件、带宽、计算能力等资源,对原本需要中心化管理的现实世界服务进行代币激励,以更灵活更分散的节点部署使重资产服务轻量化,去中心化并解决项目冷启动问题。在早期引导阶段,DePIN 采用螺旋上升的动态机制,使得用户、提供商和平台三方能够在承担相对较小风险的情况下参与, 但硬件的参与意味着 DePIN 项目需要充分的前期资本支持,以确保硬件的广泛触达,从而建立强大的网络覆盖。同时,链下和链上营销策略需要同时跟上,这些要素的充分结合可以为一个 DePIN 项目的成功打下坚实的基础。 二.DePin on Solana 最强生态和最强叙事双重 buffSOL 上的 DePin 按市值从小到大排列分别为 HONEY(Hivemapper),IOT(Helium IOT), Helium Mobile(Helium Mobile), HNT(Helium Network)以及 RNDR(Render Network),分别代表了 DePin 板块具体的软件应用(去中心化地图, IOT 服务, 5 G 服务),物联网基础设施(去中心化无线以及 5 G 服务平台)以及点对点渲染算力撮合 AI 平台等细分赛道。存储(也被认为是 Depin)相关项目中,Arweave 是和 Solana 生态绑定较深的项目,因为大部分 Solana 的 NFT 储存在 Arweave。下文重点介绍 Honey,DIMO 和 Helium 生态的 Helium 和 Mobile。 2.1 HONEY(Hivemapper)在 Solana 上, Honey(Hivemapper)是小市值并兼具较强投资背景和项目背书的 DePin 赛道 Alpha。 Hivemapper 是一个基于区块链的地图网络,创建了一个奖励贡献者的去中心化的全球地图。贡献者通过安装 Hivemapper 的行车记录仪就可以进行数据采集,同时可以赚取 Native Token HONEY 作为奖励。在 Hivemapper 的设定中,行车记录仪等同于“矿机”。通过一个无缝的移动应用程序与 Hivemapper 网络原生集成,并将映射置于自动驾驶仪上并自动上传。安装 Hivemapper 行车记录仪,就可以在驾驶的过程中挖掘 HONEY 代币奖励,同时收集 4 K 街道级图像并绘制世界的地图。 项目方设计的行为激励目标是获得更好的地图数据。上传数据的质量,时效性和城市密度成为评判激励奖励的维度。质量上来看,Hivemapper 项目方创建了一个由上传数据质量驱动的声誉评分。当用户将摄像头安装在车外捕获的图像质量更高时,可以获得更高的声誉分数。同时用户获得的奖励与其声誉分数挂钩,其声誉滚动平均更高,奖励更高。 时效性是为了确保街道信息是最新的。项目方创造了所谓的新鲜度分数。他们本质上创建了一个随着时间间隔递增的函数,假设一整年都没有人收集数据,下一个尝试并上传新数据的人会获得更高的乘数。从而促进地图数据的及时更新。 数据密度上,项目方希望在地图节点分布在某几个主要城市的密集状态更高,因此在选定的 35 个城市拥有一个巨大的奖金奖励系统,给予这些地方更高的奖励权重。

Source:Hivemapper 融资和项目背景上,Hivemapper 去年获得 1800 万美元的 A 轮融资,该轮融资由 Multicoin Capital 领投,Craft Ventures、Solana Capital、Shine Capital 以及 Spencer Spencer Rascoffs 75 和 Sunny Ventures 参投,上一轮由 Spark Capital、Founder Collective 和 Homebrew 投资。Hivemapper 融资总额 2300 万美元。Helium 的首席执行官兼创始人 Amir Haleem 加入该项目董事会。 代币分布上,Honey 的释放规则和 Helium 很类似,HONEY 代币的最大供应量为 100 亿,是固定上限。 初始分配如下:

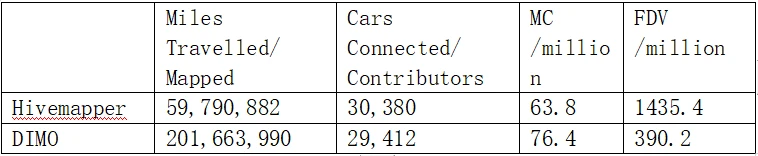

Hivemapper 网络开始铸造并分发 40 亿 HONEY 代币作为对贡献者的奖励。每周铸造的确切代币数量由全球地图进度确定。目前流通量 1 天内增加 1.6 mln Honey 左右。 2.2 DIMODIMO 和 Hivemapper 同属于 Drive to earn 赛道,是 Hivemapper 的竞争者之一。 相比同样是以车联网为应用场景的 Hivemapper, DIMO 的设计更加贴合用户需求,通过激励对行车数据所有权的去中心化获取,方便 C 端采集数据和使用(奖励车主并满足自动停车/自动找车位等的需求,车主收集和分享的车载数据可以在更多的场景被使用),而 Hivemapper 偏向于 B 端产品(为车企/相关服务方提供更精细的地图)。 其背后商业逻辑在于车联网赛道背靠全球汽车数据货币化的整体利润 4500 亿-7000 亿美元的巨大市场(至 2023 年),DIMO 链接汽车和司机对汽车驾驶数据进行代币化,切入全球 2.5 亿辆联网汽车数据生产供应链,使用户成为行车数据利润的获取者。 使用数据上,Hivemapper 和 DIMO 在用户数上来看较为接近,但是 FDV 来看 DIMO 更小。DIMO 是在 Polygon 和 Ethereum 区块链上的 ERC-20 代币,项目背书稍显逊色和所处生态不在热点之中, 因此 DIMO 相较 Honey 开始价值发现较晚。

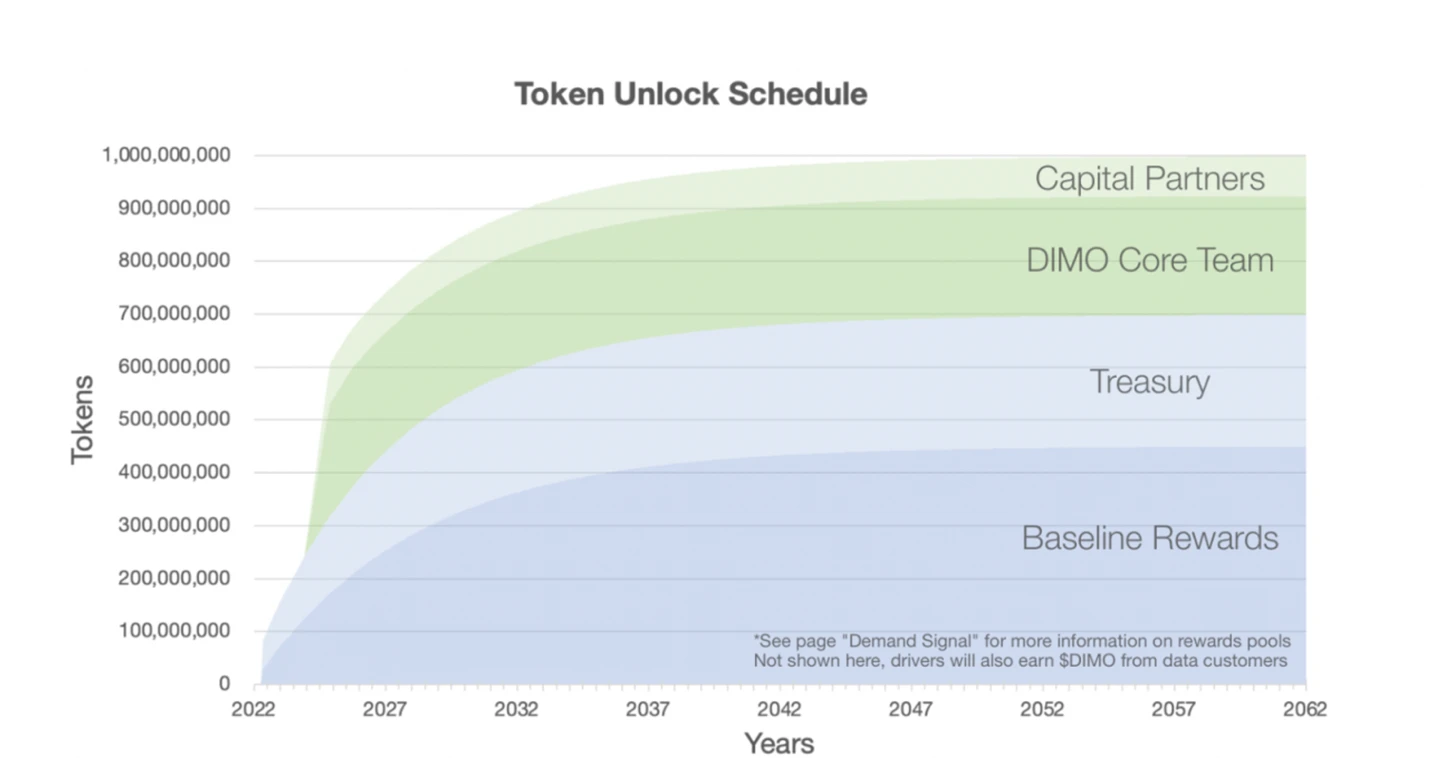

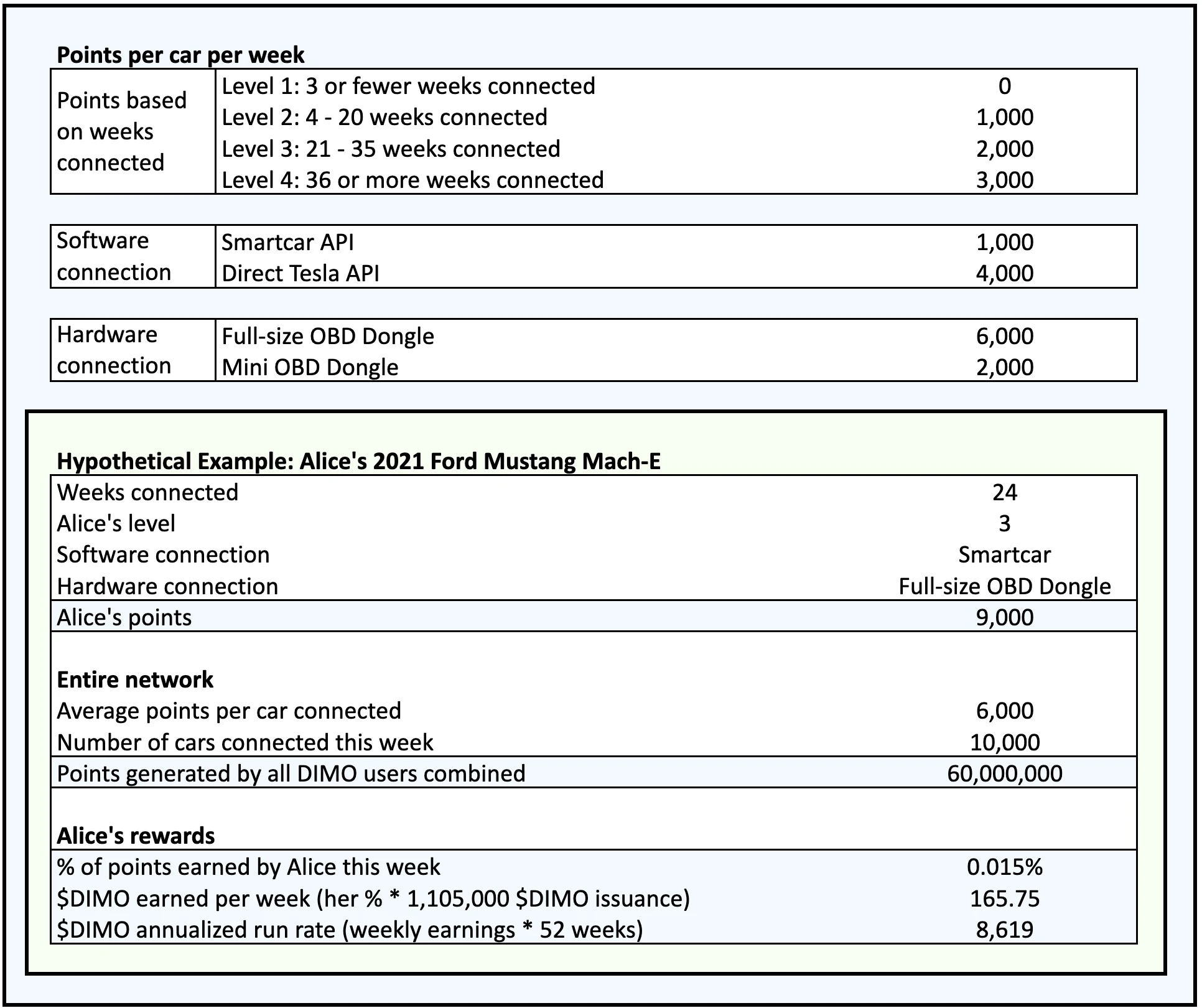

Source: LD Capital 代币分布来看,DIMO 总供应量为 10 亿,baseline rewards 占比 38% , 3.8 亿枚 DIMO 将会在 40 年内进行分配,第一年每周向用户发行 1, 105, 000 DIMO,每个用户获得的挖矿奖励根据下图规则分发,发行量每年减少 15% ;Dimo 国库占比 22% ,为网络做出贡献的团队和个人可能会以赏金或赠款的形式收到 $DIMO;团队占比 22% ,代币分配将受到两年的锁定,然后每月线性解锁,直至三年后全部解锁完毕;投资者占比 8% ,代币分配将受到两年的锁定,然后每月线性解锁,直至三年后全部解锁完毕;空投占比 7% ;

Source:DIMO 目前流通 194 mln(其中包括空投的 70 mln, baseline rewards 已经分发的 57 mln, 以及 67 mln 分配给国库),最初的空投实际上是对 baseline rewards(理解为挖矿收入)的大规模分发(70 mln),剩余 382, 491, 185 $DIMO。该池将在 40 年内分发,首年每周向用户发行 1, 00, 1050 $DIMO,每年减少 15% 。从筹码结构来看是较好的。 2.3 HeliumHelium 是一个中心化无线网络项目(分布式物联网)。成立于 2013 年,是 DePIN 赛道的先驱。Helium 作为 Solana 生态中最纯正的 DePin 项目,其生态网络是最成熟,相对其他 IOT 的生态来说也是更强的,在 Helium 的扶持下,其生态项目 MOBILE 七天收获十倍涨幅。 HNT 是 Helium 生态系统中的主要经济资产,支付网络数据传输费用的唯一方法是燃烧 HNT。Helium 的收入来看随着 HNT 价格的增长,达到了 9 k 美金/天, 依旧处于需求不足的状态,这或许是 Helium 大力推广其子 DAO 的原因之一。更多的子 DAO 对 HNT 价格是有推动作用的。HIP 51 的第二阶段实施了 Helium DAO,该 DAO 监督和维护各个子 DAO,而随着更多子 DAO 的出现(目前只有 IOT subDAO 和 5 G subDAO),协议之间将会有更多的竞争,争夺每天产生的 HNT 的固定数量(HNT 目前每个月净释放 123 万 HNT,每天 4 万个)。

Helium 通过将 web3 技术与 IoT 网络相结合,解决 IOT 网络市场(类似移动联通这样的移动运营商)资金门槛较高的问题,通过拓展 5 G 业务旨在改善 WI-FI 和中心化运营商无法高效率覆盖中间地带信号的痛点。通过人人参与的方式,前期物联网建设的重成本得以分摊至每个用户,从而实现轻量级启动。目前,一些室内外定位设备、智慧农场如 Abeeway、Agulus 等开始采用 Helium。T-Mobile 于去年和 Helium Mobile 开始合作。 Helium 网络及其相关的代币均基于覆盖证明(Proof of Coverage, PoC)机制,这与工作量证明(PoW) 有着根本性的区别,和 GPU 挖矿需要消耗大量能耗不同的是,Helium 热点只需要与 12 瓦 LED 灯泡一样多的能量即可运行,矿工们承担的最大成本就是购买硬件的一次性费用。 热点挖矿的具体流程为,矿工们购买特殊的 LoRaWAN 路由器,比如 Bobcat 300 等,将其安置在屋顶或阳台上,然后对网络进行维护,矿工将获得 HNT 代币作为回报,这些代币将会自动出现在 Helium 的 App 中,该 App 与矿机连接,PoC 不断地检查热点是否实际位于其提供的位置以及是否生成无线网络覆盖该位置。 发展现状目前的两个子 DAO 分别代表面向 IOT 设备的窄带网络(Helium IOT)和兼容 HNT 矿机的 5G 热点网络(Helium Mobile)。

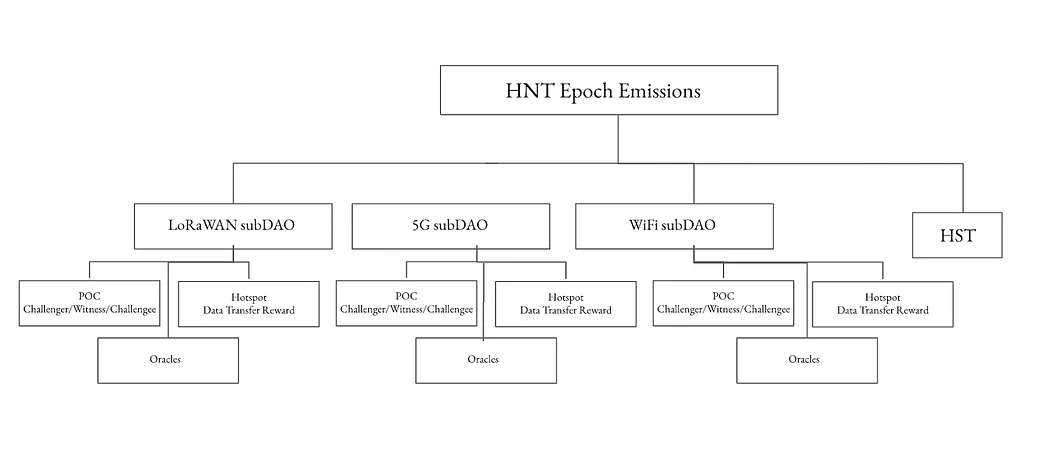

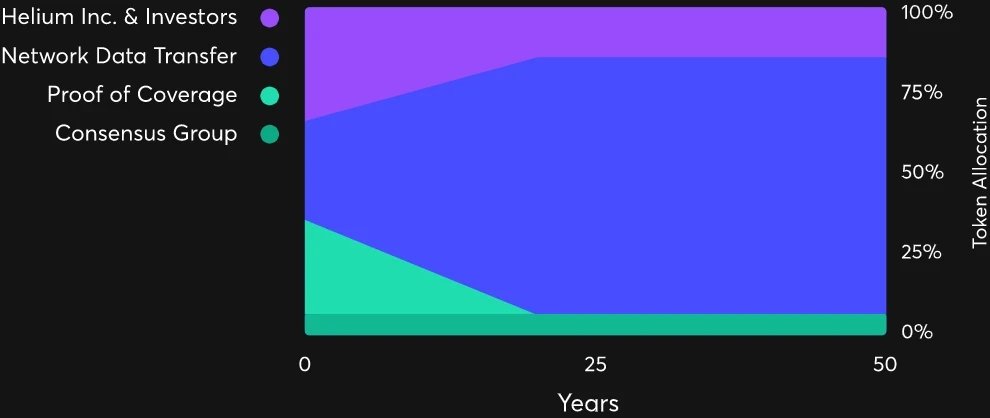

Source:Swissborg 在 5 G 方面,虽然 Helium 的发展受制于合规和市场天花板的双重困境。但是 Helium Mobile 和 T-mobile 的合作正在帮助 Helium Mobile 真正走向 Mass adoption。转向高性能公链 Solana 凸显了 Solana 成为 DePin 项目发展的沃土。 合规方面,美国国内对频段的分配和许可受到联邦通信委员会(FCC)的严格监管。已获授权的 T-Mobile 利用 600 MHz 频段部署 5 G,Verizon 使用了 700 MHz 频段部署 5 G。作为后来者,为降低部署成本和解决合规难题,Helium 选择了无需授权的 CBRS GAA 频段,相较于中频段,覆盖范围略小,与美国运营商相比并未显示明显优势。 市场的天花板方面, 5 G 是受到国家政策严格监管的领域,全球大多数国家的网络运营商均为国企,只有少数是私企且与国家有着紧密关系。因此,从国际市场角度来看,Helium 很难将美国的 5 G 市场经验复制到海外。 迁移 Solana 的战略布局开始于今年 3 月,Helium 从自己的 Layer 1 区块链迁移到 Solana 上。选择 solana 的主要原因一是 Solana 的最新状态压缩功能能以极低的成本铸造大量的 NFT,从而让 Helium 迁移到 Solana 上的接近 100 万个 NFT 铸造成本仅 113 美元,省去了大量的费用。这些 NFT 可以作为 Helium 的网络凭证并验证热点,还可以集成整个生态的功能,包括代币门控以及热点所有者的访问权限,非常高效方便。二是在 Solana Mobile Stack、Solana 想推出的 Saga 手机等项目方面与 Helium 也有众多合作空间,对于想做手机的 Solana 和想往 5 G 服务商发展的 Helium 来说可谓是一种双赢。三是编程语言冷门,不兼容 EVM 使开发者难以入场导致 Helium 无法吸引到优质开发者,生态没有优秀应用,因此和 solana 的生态结合是破局之道。 代币情况HNT 用作数据积分(Data Credits),在用户寻求热点时在各个子网络中被使用(收入端)。部署热点或传输数据在 5 G SubDAO 或 IOT SubDAO 中获得的奖励 MOBILE/IOT(供给端)可以被燃烧并换成 HNT。 具体释放分配上,每月释放的 HNT 30% 用于网络数据传输,奖励给传输物联网设备数据的热点,按数据传输比例分配;35% 用于 Hotspots 基础设施奖励,主要用于热点所有者的挖矿奖励,并随着网络的发展确保覆盖范围;每月释放的 35% 分配给团队和投资人。

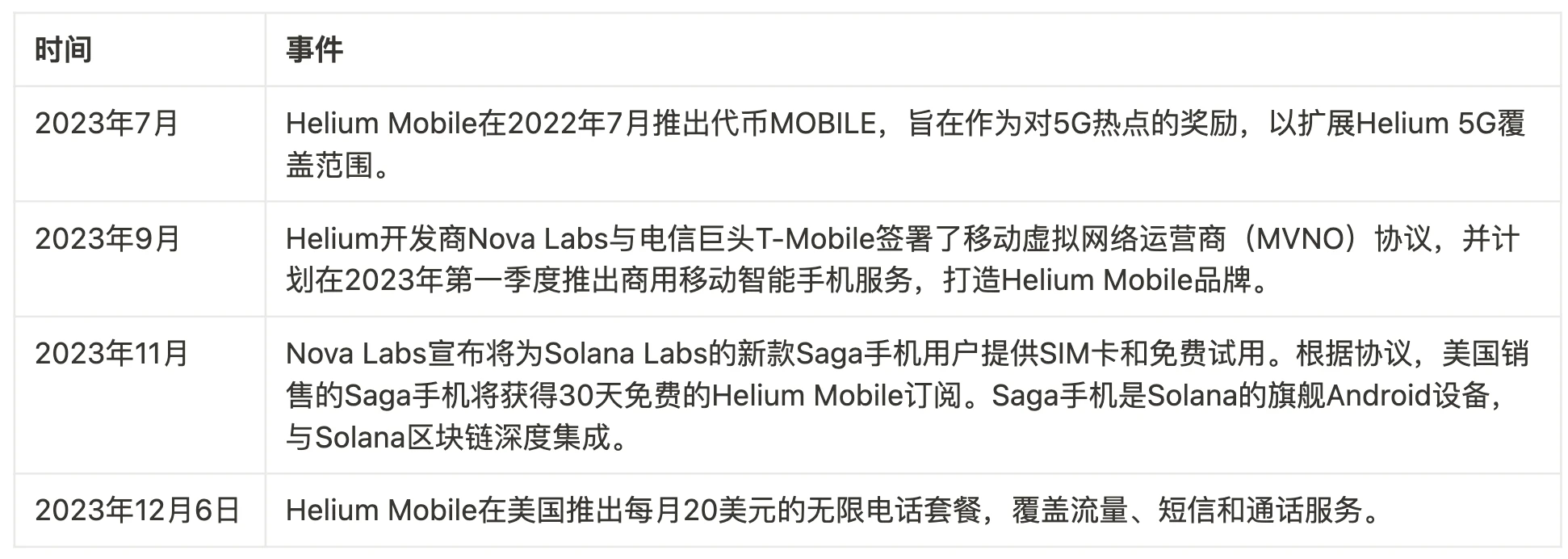

Source: Helium HNT 通证的实际总量约为 2.23 亿个,第一年发行量为 4300 万个,每两年进行一次减半。HNT 的价格波动,代表项目收益权和治理权,同时满足通证持有者的投机需求。7 ⃣️HNT 通胀计划如下, 目前每天产生 4.1 万枚 HNT 的通胀

HNT 可以通过成为挑战者、被挑战人、见证人、加入共识小组、参与网络传输等方式获得(见证人和网络传输获得的 HNT 奖励最多)。HNT 满足 Helium 生态系统中的两个主要参与方的需求: 1)热点主机和运营商(供给): 主机在部署和维护网络覆盖时以像 IOT 或 MOBILE 一样的网络代币作为奖励。这些网络代币可兑换为 HNT。 2)企业/开发者/其他用户(需求): 企业和开发者利用 Helium 网络连接设备并构建物联网应用程序。数据信用是一种与美元挂钩的实用代币,它是通过在网络上进行的 HNT 销毁交易中获得的,用于支付网络上的无线数据传输的交易费用。 但是目前燃烧 HNT 给 Helium 带去的收入不足够的,反而是设备提供方会获得更多的代币奖励,因此之前 Helium 一直因为缺乏运用(需求端,即收入是少的),行业早期缺乏标准,开发者和用户体验较差饱受诟病,但 Mobile 的低价 esim 卡的推广,似乎打开了需求端严重缺乏的困境。 2.3.1 MOBILE MOBILE 是 Helium Mobile Network 的协议代币,也是 Helium SubDAO 治理 Token,实现治理分离。MOBILE 通过社区提案 HIP-53 引入到 Helium Network。 Helium 开发商 Nova Labs 前期与 T-Mobile 合作推出商用移动智能手机服务,先是在 Miami 推出每月 5 美元套餐,近期 Helium Mobile 在全美推出每月 20 美元的无线电话套餐,结合推出与 Solana Labs 新款手机的 SIM 卡免费试用活动。点爆 Mobile 行情,

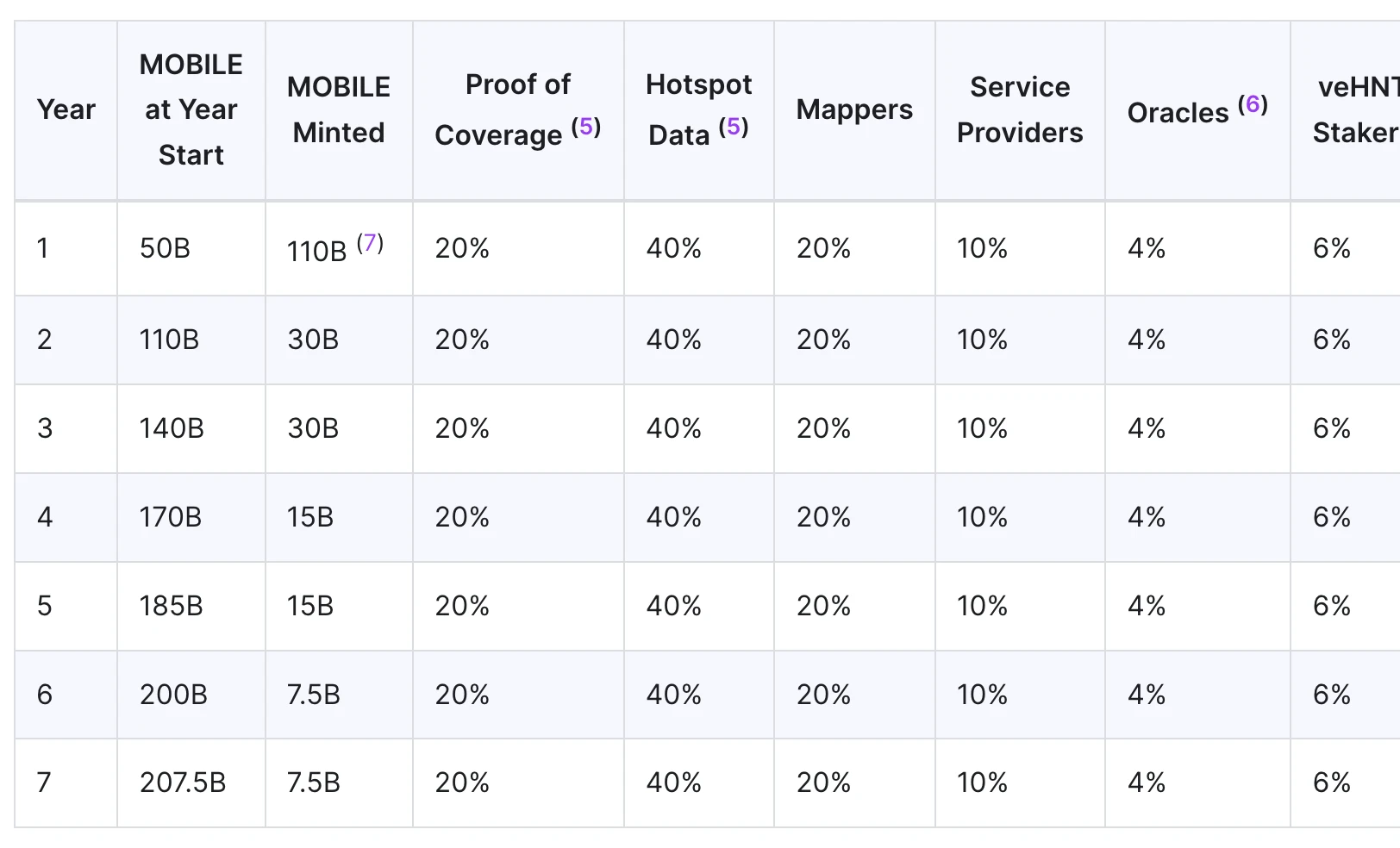

MOBILE 代币通过 5 G-CBRS 和 WiFi 热点进行挖矿,既包括数据传输所得,也包括覆盖证明。代币分配 MOBILE 遵循与 HNT 类似的铸币计划,但最大供应量为 230, 000, 000, 000 (230 B)。在移动网络启动时,预铸了 50 B MOBILE 并分配给由 Helium Foundation 管理的网络运营基金。此分配的一部分在创世期间分发给活跃的 Mobile Network 热点。MOBILE 的第一年始于 2022 年 8 月 1 日,第一批代币于 2022 年 8 月 12 日铸造。 发行计划将每 2 年减半一次,与 HNT 发行减半保持一致。

Source: Helium MOBILE 代币的价值来自两部分,一是可通过程序化国库赎回 HNT- Subdao token MOBILE 可以兑换为 HNT。为实现此目的,Helium Network 中的每个子网根据网络效用分数被分配了一定数量的 HNT 池。兑换比例由合约基于此网络效用分数算法设定;二是在 subDAO 中的治理效用。在未来,可能会有更多的效用,例如用质押来提高覆盖参与的热点证明。 MOBILE 的赎回价格计算是通过以下规则进行的。所有 5 G 热点在规定时间内赚取的 HNT 奖励都被分配到一个池中,MOBILE 持有者可以燃烧他们的 MOBILE 以获得在池中按比例分配的 HNT。例如,如果所有的 5 G 热点共获得 100 个 HNT,并且有 10, 000 MOBILE 未使用,则意味可以燃烧 100 MOBILE 来获得 1 HNT。这种架构为 MOBILE 提供了一个价值底价,MOBILE 可以根据其效用在其地板价之上进行交易。 Helium Mobile 目前回本周期为 209 天

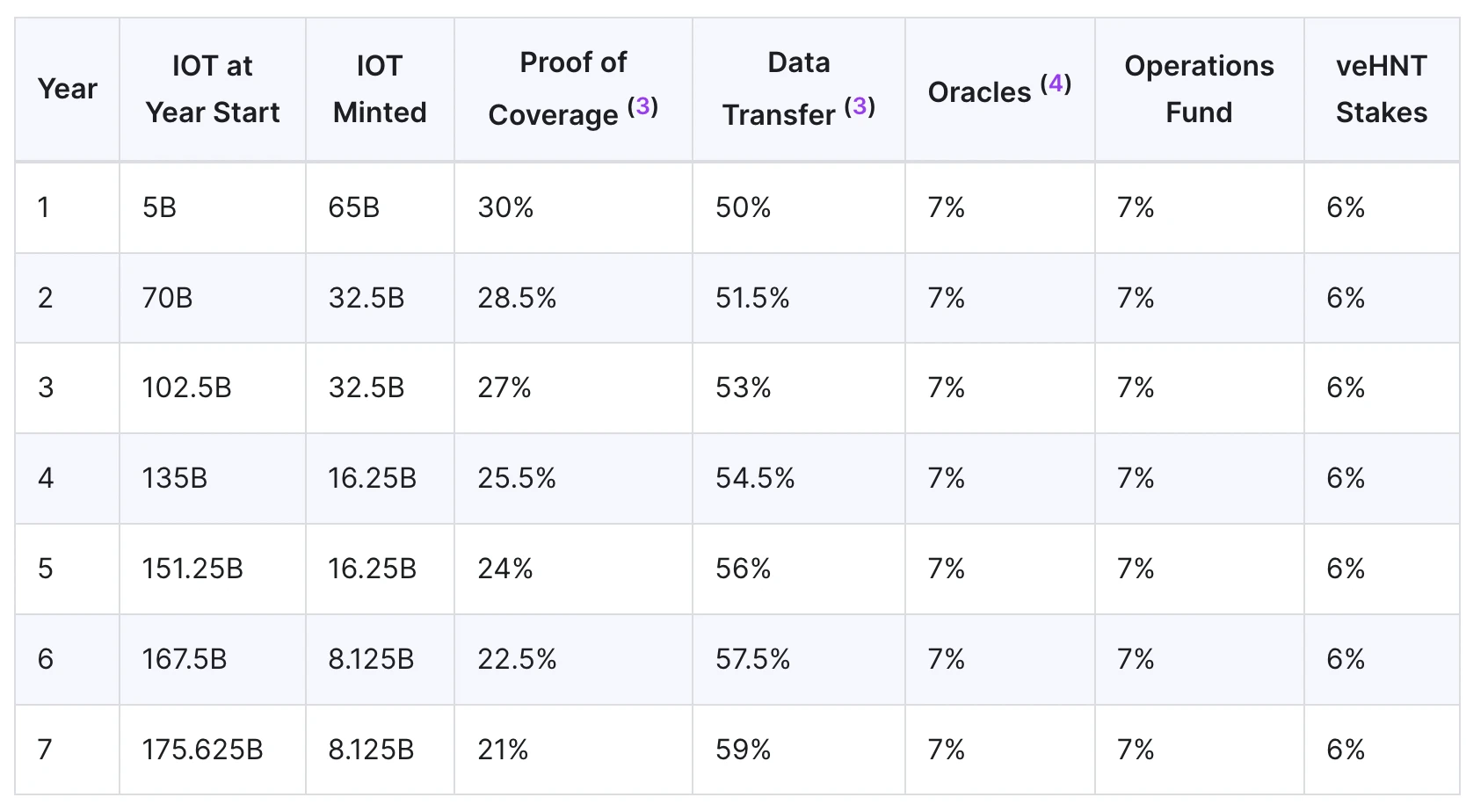

Source:Depinscan 2.3.2 IOT Helium IOT Subdao 激励通过 LoRaWAN 网络连接的物联网设备,并平衡用户和设备提供者之间的关系。可以理解为继承了原先的 Helium 物联网部分的用例。 目前 IOT 的流通数 24 billion 个(通胀根据下表进行),处于筹码分配的早期阶段。MC 68 mln, FDV 566 mln, 相比 Mobile 的强劲拓展,IOT 用例还未被完全发掘。

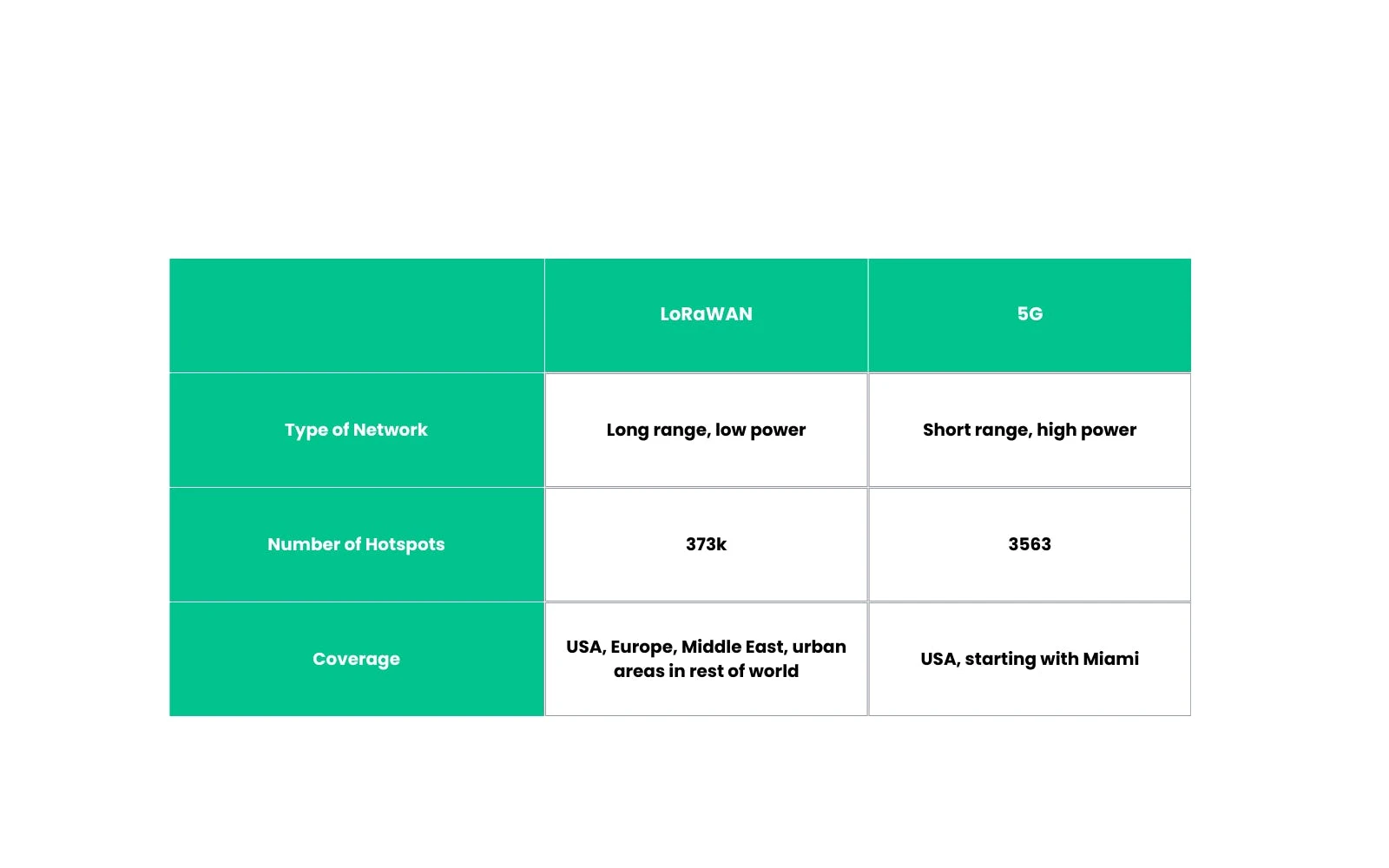

Source: Helium Helium 生态衍生出的 Subdao 实际是对 HNT 已经逐渐接近分发后期可能面临的无矿可挖境地的一种延续,是有利于整个 Helium 生态继续发展的,毕竟目前主要的价值捕获还是在 HNT 上,同时拓展了两个有重大发展的子 DAO token 用作叙事,对 HNT,Mobile 和 IOT 来说是双赢。 Helium 是融资最多,产品和经济模型最完善的 IOT+ 5 G 网络,加上迁移 solana 的战略布局,目前的 MC/价格相对较高,作为大市值龙头项目仍会享受赛道 beta, 近期的涨幅佐证了 DePin 赛道的龙头会花落 Helium 生态,由于 Mobile 筹码结构较 Helium 略胜一筹,并且处在 mass adoption 的前沿,地位也在被定价。 三.二级市场还有哪些 DePin 项目值得关注?除了 Solana 生态上的 DePin, 其他生态中也有生态和项目发展较成熟的项目,包括上文和 Honey(Hivemapper)进行对比的 Dimo, IOTX(IOTEX), Streamr(DATA), WIFI Map(WIFI)等。从 Depinscan 提供的热点分布图可以看出,Helium 生态(IOT, 5 G)热点分布最广泛,Helium IOT 有 363 k 的设备部署,Helium 5 有 38 k, 其次是 Streamr 部署了 83 k 设备。

Source:DePinscan IOTEX 生态中的应用相比 Helium 生态并没有很出圈的动态,但是一直在外延性的 onboard 各类 depin 应用,而 Helium 的子 DAO 更多的是内生性的完善生态搭建。并且随着 Helium 迁移 Solana, IOTEX 作为拥有独特分层架构的L1,认为是更为纯正的 DePin 基础设施,其代币也有更多的场景和用例。目前 IOTX 的 MC 520 mln, FDV 523 mln,相对 Helium 的市值有优势。但是 IOTX 是一个已经完全分发的古早项目,其激励措施和生态活力无法和 Helium 生态相比。 今年 9 月,Drop Wireless(前称为 Nesten)向 IoTeX 的 DePIN 基础设施的过渡。 Drop Wireless 运营着一个全球 LoRaWAN 网络,其 1, 000 个节点遍布 17 个国家/地区。该公司的重点业务延伸远至在印度提供的远程医疗服务,并计划继续延伸到非洲,以满足重大的医疗保健需求。IoTeX 支持 Drop Wireless 的原生代币,在 IoTeX 链上作为 XRC 20 推出,并通过 W 3 bstream 促进去中心化数据存储和传输。这一转变凸显了 IoTeX 作为 DePIN 中心的作用。 四.总结中期来看,这个赛道的龙头进入前三十至少要到达 30 亿的市值,目前按市值排名来看 RNDR 16 亿 48 位,Helium 13 亿,Theta 11 亿,IOTA 8.6 亿,Mobile 5.5 亿。整个赛道存在估值折价。 HNT 作为 Solana 上的 Depin 龙头,生态强劲, 虽然筹码结构不如 Mobile, 但价值捕获更多,同时也会受益于子 DAO 的繁荣;IOTX 作为 Ethereum Compatible 的 DePin 基建标的,虽然没有触及市场热点(Solana),但在后续 BTC spot ETF 通过后的以太补涨行情中占据优势。且目前的价格相对便宜(MC 500 mln); DIMO MC 仍有增长空间,并且车联网赛道也具有宏大的叙事空间; Mobile 与 T-Mobile 的合作可能会带来真正的外部性收入,有望引领整个赛道。 Depin 赛道作为 Mass Adoption 通道同时链接 AI 板块,是一个可以拥有宏大叙事并且可以被资本选择的破圈赛道。未来十年我们能够期待传统机构注入增量资金, 传统资金的介入会颠覆以往围绕加密原生应用程序的完全链上经济投机的偏好,转向更具链下逻辑和现实 impact 的投资机会。DePin 在加密发展进程中的重要性和投资潜力,契合了寻找加密世界新叙事资金的需求。 (责任编辑:小陈) |

- 上一篇:百亿估值背后,起底智谱AI

- 下一篇:AI偶像上线:数字力量重塑音乐圈生态?